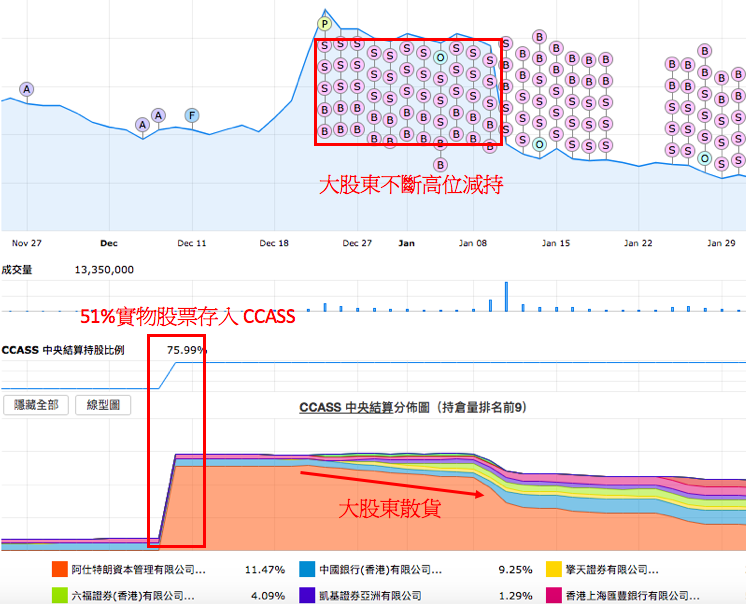

大股東把實物股票存入CCASS後高位散貨

大股東把手上實物股票存入 CCASS 變成流通股票,一般來說目的只有三個,一是要把實物股票變為流通股票方便散貨。二是為準備股權易手而把手上股票存入一間新主屬意的券商,三是押股。如估計大股東把實物股票存入 CCASS 的目的是為了散貨,便需要密切留意存入後的 CCASS 倉位變化及大股東的持股權益披露等數據。一見有大股東出貨的跡象便要毫不猶豫沽貨離場!其中一個典型例子是泰錦控股(8321.hk)。系統發現於2017年12月8日大股東把手上51%的實物股票存入了阿仕特朗資本 (圖中橙色券商)。股價於7日後的12月15日突然急升,於12月21日升至最高$6,短短幾個交易日升了97%!隨後發現大股東開始密密於高位減持 (圖中粉紅點)。從 CCASS 也可睇到阿仕特朗資本的持股亦不斷下跌。注意股價由大股東12月21日開始沽貨起計一直維持於高位,直至2018年1月9日,股價於未來一個月急插了7成!

若能好好利用 DT 系統提供的 CCASS 及股東權益披露資訊便可發現大股東把實物股票存入 CCASS 後於炒高股價散貨,於股價下跌前及時沽貨離場!

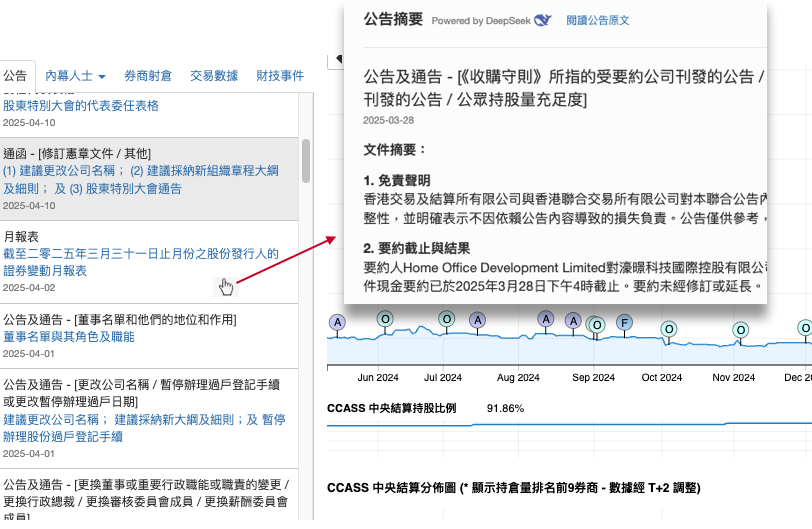

立即訂購服務

已經成為用戶? 按此登入

DisclosureTracker 股票研究課程系列 >>

Disclaimer: DisclosureTracker is not a licensed broker, broker dealer, market maker, investment banker, investment advisor, analyst or underwriter. None of the Materials is provided on the DisclosureTracker website with a view to inviting, inducing or encouraging any person to make any kind of investment decision. Any reliance upon any Materials shall be at your sole risk.

Copyright 2026 DisclosureTracker.com. All Rights Reserved | Terms of Service 使用條款 | Disclaimer 免責聲明 | Contact Us 聯絡我們